Найти юриста в Сумах в спорах с банками непросто – судится с банками очень сложно и многие юристы или адвокаты не хотят браться за эти дела. Да, а у заемщиков чаще всего уже совсем нет денег, когда дело доходит до суда. К счастью, не все опускают руки, поэтому бывают ситуации, когда первым идет в суд заемщик, а не кредитор.

Интересы одного из таких клиентов мы представляем. Человек взял кредит на покупку автомобиля в 2014 году. Кредитный договор заключался сроком на 84 месяца под совокупный процент 19,99%.

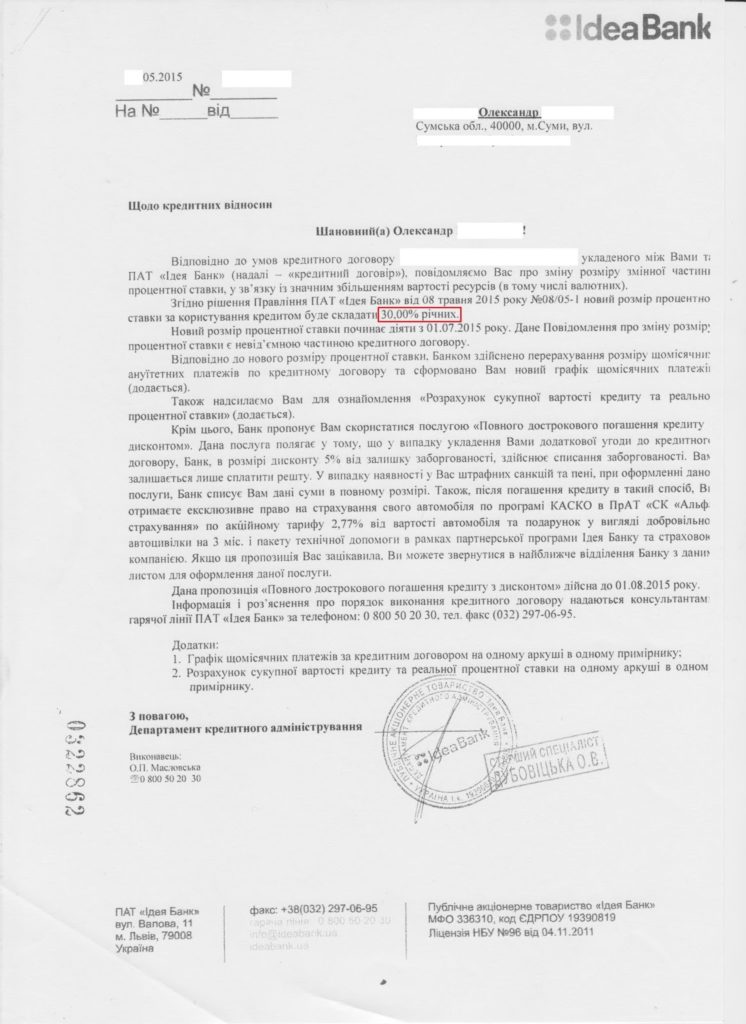

Формально процентная ставка изначально составляла 0,0010% на 12 первых месяцев для того, чтобы заемщик заглотнул наживку. Потом процентная ставка возрастает до 10,49% (изменяемая маржа банка) + 9.5% (изменяемая часть ставки), которая определяется решением правления банка.

Ставка 19,99%, указанная в договоре, после окончания льготного периода сохранялась недолго, всего 3 неполных месяцев. После чего превратилась в 30,0%, о чем заемщик был уведомлен письмом.

А вот, что на этот счет говорит закон: ЦКУ, Стаття 1056-1. Проценти за кредитним договором

4. У разі застосування змінюваної процентної ставки кредитор самостійно, з визначеною у кредитному договорі періодичністю, має право збільшувати та зобов’язаний зменшувати процентну ставку відповідно до умов і в порядку, встановлених кредитним договором. Кредитодавець зобов’язаний письмово повідомити позичальника, поручителя та інших зобов’язаних за договором осіб про зміну процентної ставки не пізніш як за 15 календарних днів до дати, з якої застосовуватиметься нова ставка. У кредитному договорі встановлюється порядок розрахунку змінюваної процентної ставки із застосуванням погодженого сторонами індексу. Порядок розрахунку змінюваної процентної ставки повинен дозволяти точно визначити розмір процентної ставки за кредитом на будь-який момент часу протягом строку дії кредитного договору. Кредитор не має права змінювати встановлений кредитним договором порядок розрахунку змінюваної процентної ставки без згоди позичальника.

5. Індекс, що використовується у формулі визначення змінюваної процентної ставки, повинен відповідати таким вимогам:

1) поточне значення індексу повинно періодично, але не рідше одного разу на місяць, публікуватися в засобах масової інформації або оприлюднюватися через інші загальнодоступні регулярні джерела інформації. Кредитний договір повинен містити посилання на джерело інформації про відповідний індекс;

2) індекс повинен ґрунтуватися на об’єктивних індикаторах фінансової сфери, що дозволяють визначити ринкову вартість кредитних ресурсів;

3) значення індексу повинно встановлюватися незалежною установою з визнаною діловою репутацією на ринку фінансових послуг.

6. У разі застосування змінюваної процентної ставки у кредитному договорі повинен визначатися максимальний розмір збільшення процентної ставки.